Reviewed by Av. Tuğsan YILMAZ on May 12

Rating:

Teknolojinin gelişmesiyle birlikte bankacılık işlemlerinde de değişiklikler yaşanmakta, bankalar faaliyetlerini internet ortamına taşımaktadır. Elektronik bankacılıktaki gelişmeler ve internet kullanıcılarının hızla artması karşısında dolandırıcılar için yeni bir araç doğmuş olmaktadır. İnternet bilgisayarların birbiriyle haberleşmesine imkân veren ortak bir elektronik dildir. Sonsuz bir bilgi kaynağıdır. Ancak bu küresel bilgi kaynağı dolandırıcılar tarafından haksız çıkar sağlamak amacıyla da kullanılmaya başlanmıştır. Dolayısıyla bankalar da teknolojik alt yapılarının kurulmasında ve bankacılık işlemlerinin yürütülmesinde güvenliğe son derece önem vermektedir.

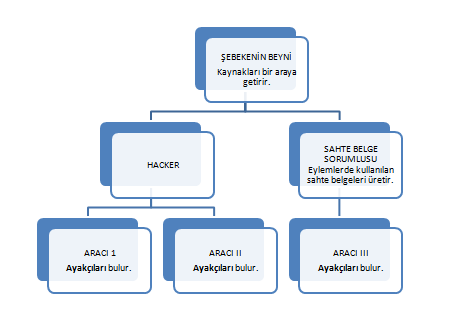

Ülkemizde ilk internet bankacılığı hizmeti 1997 tarihinde İş Bankası tarafından verilmeye başlamıştır. Günümüzdeyse hemen hemen her banka tarafından kullanılmaktadır. Ancak konudaki yasal boşluklar “hacker“ lar tarafından fark edilmiş ve saldırılar başlamıştır. Dolandırıcılık eylemlerinde ortak kurgu; müşterinin özel bilgilerinin, kullanıcı bilgisayarından çeşitli yöntemlerle çalınması ve bu bilgilerin kullanılarak müşteri adına internet üzerinden işlem yapılmasıdır. Ortak amaç ise “nakit para ele geçirme“ isteğidir. Müşterilerin bilgilerinin casus yazılımlarla ele geçirildikten sonra ele geçirilen tutar banka şubeleri veya ATM yoluyla banka dışına çıkartılmaktadır. Dolayısıyla dolandırıcının hedeflenen bankaya gelerek hesap açması gerekmektedir. Ele geçirilen tutar açılan sahte hesaplarla ele çekilebilir.

Tabloda belirtilen aracı ayakçıları bulur. İşte yukarıda değinildiği üzere şubelere veya atmlere dolandırıcılık vasıtasıyla gönderilen tutarı almaya gelen kişilere “ayakçı” denir. Banka şubesinde sahte bilgiler ile hesap açarak, açılan hesaba gelen parayı çekip aracıya veren ayakçılar, yaptıkları iş karşılığında ele geçirmiş oldukları tutarın önemsiz bir kısmını komisyon olarak almaktadır.

Kişisel Bilgiler Nasıl Çalınmaktadır?

İnternetteki bilgi hırsızlarının en çok kullandığı yöntemler; Truva Yazılımlar, Keylogger, Sahte Siteler ve Phishing’dir.

Truva Yazımlar (Trojen); Tecrübesiz kullanıcılara ilginç ve yararlı görünen ancak bilgisayara yüklenip çalıştırıldığında zarar veren yazılımlardır. Sanal dolandırıcılar tarafından zararsız bir programın içine ek olarak da yerleştirilebilir. Bunun yanında başka bir program görünümüne büründürülmüş de olabilirler.

Keylogger (Tuş Kaydedici); Kullanıcıların internette dolaşırken klavyeyle girdiği bilgileri kaydeden ve bu bilgileri kötü niyetli kişilere gönderen yazılımdır. Sanal dolandırıcılar tarafından yeterince korunmayan bilgisayarlara uzaktan yüklenebileceği gibi kullanıcıların indirdiği e-postalar, programlarla da yüklenebilir. Bunlar, klavye ile yazılan bütün bilgileri, Mouse ile tıklanan veya üzerinde uzun süre beklenen bölgelerin resimlerini kaydeder, rapor haline getirir ve bu raporları internet üzerinden kendisini yazan kişiye gönderir. Böylece mağdurun internet bankacılığında kullandığı bütün bilgiler ele geçirilir.

Screenlogger (Ekran Kaydedici); sanal klavyeden şifre girilirken ekran görüntülerini kaydeder ve yazılımı hazırlayan kişiye istediği anda gönderir. Kullanıcının Mouse ile tıkladığı her anın da resmini çeker. Ekran görüntülerini film gibi hareketli bir şekilde kaydeden trojenler de vardır.

Sahte Siteler; sanal dolandırıcılar bazen de özellikle banka ve finans kurumlarının sitelerine görsel olarak benzeyen siteler hazırlayarak kullanıcıları çekmektedir. Arama motorlarındaki reklam destekleyici adresler de buna destek olmaktadır. Ziyaretçileri sahte siteye çekmekteki en çok kullanılan yöntem “Phishing”tir.

Phishing; Sanal dolandırıcıların banka veya resmi bir kurumdan geliyormuş gibi hazırladıkları e posta ya phishing yani olta saldırıları denir. Saldırıların amacı kullanıcıların finansal işlem yaparken kullandıkları bilgileri çalmaktır. Hazırlanan e postalar tüm e posta adreslerine gönderilir. E posta da müşteri bilgilerinin güncellenmesi veya şifrelerin değiştirilmesi önerisi olup, ilgili kurumun kopyası niteliğindeki internet sayfalarına giden linklere yer verilir. Bazı müşteriler adreslere tıklayarak istenilen bilgileri doldurur. Böylece müşterinin kişisel bilgileri çalınmış olur. Olta saldırıları dolandırıcılığı oldukça kapsamlı ve organize hareket etmeyi gerektiren ve aşamalar halinde devam eden bir saldırıdır. Planlama, hazırlık, yemleme, toplama, dolandırma ve dolandırma sonrası işlemler olmak üzere 6 ana kısma ayrılmaktadır.

E-posta Yöntemi: Bu yöntemde dolandırıcılar, e-postayla devamlı temas halinde olan kuruluşlardan gönderiliyormuş izlenimi veren sahte bir e-posta gönderir. Bu e-postalarla kullanıcıya, kurumun web sitesine giderek şifresinin süresinin dolduğu bilgisi verilir ve altta o sayfaya yönlendirileceği bir link yer alır. Korsan kullanıcıyı önceden kuruluşun sitesinin aynısı olan bu siteye getirdikten sonra şifresini girmesini ister. Kullanıcı eski şifresini girerek değiştirdiğini zanneder. Esasen halen eski şifre geçerli olup, dolandırıcı da bunu öğrenmiş olur. Böylece eski şifre kullanılarak internet aracılığıyla para transferi işlemi yapılabilir. Bazen de e postalarda bir yarışma düzenlendiğini, yarışmaya katılım için kişisel bilgilerin girilmesi gerektiği yer alır. Kişisel bilgilerini giren kullanıcının tüm bilgileri bu sayede öğrenilmiş olur.

İnternet Şubeleri Vasıtasıyla Gerçekleştirilen Dolandırıcılıktan Korunma Yöntemleri

- Kullanıcı bilgilerini gizli tutmalı, nispeten kolay tahmin edilebilecek şifrelerden kaçınmalıdır.

- Kullanıcı bilgilerini paylaşmamalı, bir yerde yazılı olarak tutmamalıdır.

- Kullanıcı adı, şifre bilgileri sık sık güncellenmeli, aynı bilgilerin farklı sitelerde kullanılmamasına özen gösterilmelidir.

- Sadece güvenliğinden emin olunan bilgisayarlardan işlem yapılmalıdır.

- İşletim sistemi ve internet tarayıcı güncel tutulmalıdır.

- Lisansı olmayan yazılımlar kullanılmamalıdır.

- Anti virüs yazılımı kullanılmalıdır. Bu yazılımlar bilgisayarı virüs, parazit, trojen gibi tehlikelere karşı korumaktadır.

- İnternet güvenlik duvarı (firewall) kullanılmalıdır.

- Bilgisayarlarda otomatik tanımlama fonksiyonu kullanılmamalıdır. Daha önceden girilen şifreler böylelikle kaydedilmemiş olur.

Banka Kanalıyla Dolandırıcılık

Dolandırıcılık girişimlerinin önlenmesi açısından sahte kimlik bilgileri ile şubeye başvurarak hesap açmak isteyen kişinin başvurusu dikkatle incelenmelidir. Dolandırıcılık amacıyla açılan hesaplar, gelen bir iki transfer sonrasında parayı çekmekte ve sonra bir daha şubeye uğramamaktadır. Bu nedenle şubeye hesap açılışından sonra ilk defa para çekmeye gelen müşteriye kimlik kontrolü ve güvenlik önlemleri uygulanmalıdır. Hesap hareketleri incelenmeli, havale veya EFT varsa bunların hangi kanallardan transfer edildiği kontrol edilmelidir. Şüpheli işlem saptandığındaysa banka güvenlik bölümü ile temasa geçilmelidir. Aksi halde parası çalınan müşteri Cumhuriyet Savcılığına suç duyurusunda bulunurken, kendi çalıştığı banka ve şubesi aleyhine de dava açabilecektir.

Dolandırıcılar tek başına hareket etmez. Şubeye gelip para çekecek olan kişi işlemin son aşamasını gerçekleştiren ayakçı denilen kimselerdir. Bu kimselerin yakalatılması çete liderlerine ulaşılmasını sağlayabilir. Bu nedenle suç duyurusunda bulunmak çok önemlidir. Suç duyurusuna istinaden soruşturma başlatılır. Olay emniyete intikal eder ve araştırma başlar. Banka emniyetin talep ettiği bilgileri eksiksiz şekilde vermekle yükümlüdür. Araştırma aşamasında dolandırıcılığın gerçekleştirildiği IP numarası da banka tarafından tespit edilir ve bu emniyet tarafından talep edilir. Emniyet de bu IP numarasının hangi telefon ve adrese kayıtlı olduğunu Türk Telekom’dan tespit eder.

Banka Kurumlarının Araç Olarak Kullanılması Suretiyle Dolandırıcılık

Dolandırıcılık suçunun bilişim sistemlerinin, banka ve kredi kurumlarının araç olarak kullanılması suretiyle işlenmesi TCK’nin 158/1-f maddesinde nitelikli dolandırıcılık suçu olarak düzenlenmiştir. Aslında birbiri ile çok ilgili olmayan iki nitelikli hal aynı bentte düzenlenmiştir. Bunlarda ilki bilişim sistemlerinin ikincisi ise banka ve kredi kurumlarının suçun işlenmesinde araç olarak kullanılmasıdır. Ancak banka ve kredi kurumlarının araç olarak kullanıldığı dolandırıcılıklarda daha çok bankaların bilişim sistemlerinin kullanılıyor olması nedeniyle iki nitelikli hal bir arada düzenlenmiştir.

Bu nitelikli halin oluşabilmesi için bankaya ait mal ve hizmetlerin kullanılması gerekli ve yeterlidir. Makalemizde üzerinde durulduğu şekilde ATM’den para çekilmesi şeklinde olabileceği internetten alışveriş yapmak suretiyle POS cihazları vasıtasıyla da olabilir. Suçun oluşması için hileli hareketin gerçek bir kişiye karşı yapılması zorunludur. Bu eylemlerde banka ve kredi kurumları suçta sadece araç olarak kullanılmakta olup suçtan zarar gören konumunda değillerdir.

Dolandırıcılık suçunun nitelikli şeklinin düzenlediği TCK’nin 158. maddesinde, eylemin iki yıldan yedi yıla kadar hapis ve beş bin güne kadar adli para cezası ile cezalandırılacağı öngörülmüştür. 08.07.2005 tarih ve 5377 sayılı yasanın 19. maddesi ile yapılan değişiklik nedeni ile dolandırıcılık suçunun banka veya kredi kurumlarının araç olarak kullanılması sureti ile işlenmesi halinde hapis cezasının alt sınırı üç yıldan az olamaz. Ayrıca bu durumda verilecek adli para cezası da suçtan elde edilen menfaatin iki katından az olamayacaktır. Bu suç resen takip edilen suçlardan olup takibi şikâyete bağlı değildir. Suç için etkin pişmanlık hükümleri uygulandığından uzlaşmaya gidilmesi de mümkün değildir. Yetkili mahkeme suçun işlendiği yer mahkemesidir. Dolandırıcılık suçu yararın elde edilmesi ile tamamlanacağından, suçun işlendiği yer hileli hareketlerin yapıldığı yer hileli hareketlerin yapıldığı yer değil yararın temin edildiği yerdir. Nitelikli dolandırıcılıkta görevli mahkeme ağır ceza mahkemesidir. (Görevli mahkemeye ilişkin Yargıtay İlamı: Yargıtay 11. Ceza Mahkemesi E. 2005/9884 K. 2007/3925 T. 6.6.2007)

Dolandırıcılık suçu ile ilgili Bilişim Sistemleri Kullanılması Suretiyle Dolandırıcılık Suçu ve Dolandırıcılık Suçu Cezası başlıklı diğer yazılarımızı da okuyabilirsiniz.

{kind=link}

{kind=link}

Bugün 29 Eylül Perşembe…Fenerbahçe-Feyenord maçı için saat 20:00 civarlarında sözü geçen ….. adresi üzerinden kredi kartımı kullanarak 118 tl ödeyip bir adet maç bileti satın almak istedim..Kart ödemesini hemen almalarına ve para çekilene kadar mail yoluyla msjlarıma cevap vermelerine rağmen para çekildikten sonra beni maç saatine kadar “gönderilecek” diye oyalayıp,hatta stada kadar gönderip maç başlamasına rağmen yani saat 22:00 da hala biletimi yollamadılar ve attığım bir ton mailin hiçbirine cevap vermediler..Şu an saat 23:15 ve ben para ödememe rağmen biletimi alamamış ve maça girememiş olarak evime döndüm..Ne yapmam gerek yardımcı olurmusunuz ?

Barış Bey,

Bahsettiğiniz web sitesi kişisel biletini satmak isteyen kişilere aracılık ediyor yanılmıyorsam. Bu hususta ödemeyi doğrudan satıcının banka hesabına yaptıysanız suç duyurusunda bulunmalısınız.

Avukat bey bilisim sucundan dolayi mahkemem var . Aralik ayinda korkuyorum ilk defa mahkemeye cikicam ceza yermiyim bilmiyorum . Benimle ilgisi yok sadece arkadasim butun dolandiricilim islerinj beni telefonum ve internetim uzerinden yapti ve 2 ay sonra siber suclardan 2 sivil geldi benj vatan caddesi emniyete goturduler sorguya aldilar kendimi savundum ama yapilan dolandiriciliklar benim telefonum ve jnternet ip de bana ait oldugu icin ben gosukuyyorum .kart sahibi ayse dincer adli bir bayan turkceell online tl cekilmis ksrt uzerinden bunu ise benim k…e srkadasim yapiyor ben kendisine sordum birsey olurmu diye kendisi hic birsey olmaz dedi . Yasim 20 sizce hapis cezasi alirmiyim 2 ay sonra mahkemem var yardimci olun

Barış Bey,

Anlatımınızdan sizin adınıza konunun ciddi olduğu belli. Arkadaşınızın söylediklerine çok inanmadan hukuki destek alarak süreci takip etmenizi şiddetle tavsiye ederim.

Avukat bey benim bugün iş bankası hesabımdan 18000 tl başka bir hesabahavele yayapıldı hemen bankayı atadım telefon Bankacılığı üzerinden göremiyorum şubeye gidin dediler ısrarla dolandırılıyorum dememe ragmen şubenize gidin dediler ben şubeye gidip kendime bir muhattap buşana kadar karşı taraf parayı çekmişti bişey yapamayız dediler. Ben ne yapabilirim yardımcı olun lütfen ne zorluklar la biriktirdiğimiz emegimiz 15 dk da hiç etti ler çok üzgünüm.

Benim kuveyturk te hasabim vardi, kuveyturkun numarasinin aynisi sadece basinda + olan birnumaradan aradilar, bende dalginlikla dikkat etmedim, adamlar kisiler bilgilerimi ayrica kuveyturke ait hic kullanmadigim sifre bile olusturmadgim kartimin numarasini bile soylediler bana guven sagladilar sonra hesablarimda şüpheli havalelr oldugunu provizyonda bekledigini bilgim olup olmadigini sordular, bende yok dedim ozaman birlikte iptal edelim dediler size sifre gelecek iptal icin sifreyi bizle paylasmayin sedece tuşlayin dediler bende onlara inanarak gelen sifreleri tusladim meger bu şifreler le hesabimi bosatlislar, toplam 17 300 tl gitti, telefonu kapttiktan sonra kuveyturku aradim paramin finans banka eft yapildigini hic birsey yapmayacaklarini soylediler, yardimci olmadilar, polise ifade verdim, havle edilen toplam 4 islem iki farkli sahis adina, sahislarin ismi belli, bu surecte bu sahislarin tespit edilmesi mumkunmu, beni arayan numara +8502510123 dur, bankanin numarasi ise 08502510123 bu kadar nasil benziyor bu numara, benim kuveyt turkte hesbim oldugunu ve banya ait atm ye bile sokmadigim hic bir alis veriste kullanmadgim kartimin numarasini nasil biliyorlar,acaba bankadan birilerinin parmagi olabilirmi dolandiricilara ortak biri varmidir, param finans banka eft yapilmistir, acaba hukuki surec nasil devam eder, bu is organize bir is gibi, sahislarin tespit edilmesi mumkunmu, hangi ip den benim internet banlaciligima girilmistir, bankanin bir kusuru varmidir guvelik acigi yada bilgi sizdirma yapilmismidir, dolandiricilar tespit edilip yaklanmasi halinde parami alabilirmiyim, ne gibi cezalar alirlar, suan konu savcilita daca acilmadi, bu safhada avukat tutmam bana fayda saglarmi yoksa dava acildiktan sonrami avukat tutayim

Geçmiş olsun. Şu anda ne aşamada durumunuz? Savcılık suç duyurusu dışında, dava da açtınız mı?

Hayır ayrica bir dava açmadim, edevletten kontrol ettigimdede savciliga bildirdigim suc duyurusu sonucu henuz dava acilmamis, bu tip olaylarda ayrica mahkemeye basvurarak dava acilabiliyormu, hangi mahkemeye basvurabilirim,

Ceza davası mahkemeye başvurularak açılamaz ancak hukuk davası açılabilir.

Baş vurum sonucu açılan dava UYAP vatandaş portalı da gerekçeli karar yazıldı yaziyor, bu karar bana tenli edilcekmi, bide avukat bey haberlde yakalan dolandırıcıların 62 kisiyi dolandırdıkları, toplam 500 bin gibi para dolandirarak topladıkları, üzerlerinde cikan yaklaşık 290 bin TL paraya el konulduğu söyleniyor, bizden dolandirarak aldıkları parayı bu paradan karsilanacak mi

Merhaba,

Telefon numaramı başka bir kişi tamamen bilgim dışımda, gsm bayisinden tekrar çıkartmış ve sonrasında internet bankacılığını kullanarak benim adıma kredi çekmiş. Ben kartımı kullanamayıp durumdan haberdar olana online bankacılık kullanımı ile adıma kredi çekilmiş, başka hesaplara çoktan yollanmış bile. Günlerdir banka ve gsm şirketi ile görüşmelerim sürüyor, aslında gsm şirketi cevap bile vermiyor. Davayı henüz açmadım ama dava sürecine gireceğim. Benimle alakalı bir hata bulunmazken şu an adıma çekilmiş 50000 tl lik borç üzerime kaldı, ne yapabilirim

Slm.internet bankaciligi kullanıyorum ve hesabimdan havale yapılmış virüs yoluyla banka savcılığa gitmemi söylüyor ama ben bankanın güvenlik zafiyeti olduğunu düşünüyorum bu durumda dilekce yazarsan bankaya ne cevap alırım Teşekkürler

İyi geceler. Başıma gelen dolandırıcılıgi anlatmak istiyorum. Mobil bankacılık uygulamasını kullandığı m telefonumun arızalanması sonucu 17 temmuzda yetkili servise gönderdim. Telefonumun arızası giderilip 21 temmuzda geri yollandı. Ben telefonu servise göndermeden önce fabrika ayarlarına sifirlayip yolladım. Uygulamaları geri yükleyip telefonu kullanmaya başladım. 21 temmuz gecesi banka uygulamasına girdim adsl ödemesi yaptım işte olan bundan sonra olmuş ben banka uygulamasına girip ödeme yaptiktan sonra hesabımdan QR kod la ATM den para çekilmiş .1400 TL civarı. Bakalim paramı geri alabilecek miyim. Saygilar

Bankanıza başvurun, ayrıca suç duyurusunda bulunun. Telefonunuza yazılım yüklenip yüklenmediğini de araştırmanızda fayda var.

Merhaba benim yapi kredi bankasi hesabim var mobil bankacilik kullaniyordum bana ilk şifre değişim mesaji geldi tek kullanimlik kod önemsemedim ardından adima 16 bin TL ilk kredi mesaji geldi bende hemen mobil şubeye giriş yap ip bakmak istedim hesaba ilk seferde göremedim başka bir telefondan girip baktigimda ise hesabimdan 15 bin TL başka bir hesap numarasina aktarilmis olduğunu gördüm ve sok oldum hemen ardından yapi kredi bankasini arayip olayi anlattim hesaplarimi kapattilar daha sonra subeme gidip dolandirildigimi söyledim dilekçe yazdim itiraz hatkkinda savciliga gidip suç duyurusunda bulundum hesabina havale edilen hesap numarası ve telefon numara sini buldum adi falanca var di ekran görüntüsü al ip savciliga suç duyurusunda bulundum bugün tekrar bankaya gidip sorduğumda bana geri iade yapilmiyacagini söylediler banka hakkında tazminat davası açabilir miyim bi bilgilendirirseniz sevinirim hic bir mesaja ben onay vermedim ve telefonumdan başka numaraya yönlendirilmişti bunu savciliga falan anllattim o şekilde mobil subeme giriş yapilmis bi ilgilenirseniz sevinirim

Ben Facebook üzerinden Akbank reklamına internet bankacılığı reklamı olduğunu düşünerek tıkladım, çıkan sayfada şifremi ve cep şifresini girdim, birkaç dakika sonra mesaj geldi, hesabınızdan 1000 tl … nolu cep telefonuna gönderilmiştir diye, benim hesabında yalnızca 250 tl vardı, kalanını artı paradan çekmişler, yani kredili hesaptan, fakat benim böyle bir talebimde yoktu, kredili hesap olduğunu da bilmiyordum, ayrıca mobil bankacılıkta hiç talebim yoktu, hiç kullanmadığım bir sistem, savcılığa suç duyurusunda bulundum, bankaya harcama itirazı başvurusu yaptım, bankadan red cevabı geldi. ben bankaya dava açmak istiyorum, güvenlik tedbirleri yeterli değil diye, hangi mahkemeye başvurmam gerekiyor.

Merhabalar avukat bey internet üzerinden satış yapan bir çete var bu çete çok acil gibi tabirler kullanarak insanları ürünü almaya teşvik ediyorlar ama türkiyenin dip şehirlerinde kendilerini göstererek bize eft yap biz sana ürün yollarız şeklinde konuşuyorlar ve karşı taraf eft sini yapıyor fakat bazen çin malı ürün gönderip bazen de telefonda küfür hakaret edip göndermiyorlar bunların eft yaptığı hesaplar dan biri de benim kardeşimin hesabı çocuğa durumu anlatmadan bir alacağımız var o sana eft yapacak demişler eft olduktan sonra çocuğun cebine 100-200 tl civarında bir şey koymuşlar ve bunu 3 kere farklı saatler de yapmışlar dün gece kardeşimin çalıştığı otele satın alan kişiler gelmiş ve ben kendi cebimden 1.300 tl ödedim şimdi ben savcılıkta suç duyurusu yapsam kardeşimin başına bir problem gelir mi ? ona da ceza verirler mi ? cevap verirseniz çok teşekkür ederim iyi akşamlar…

Iyi gunler.ben ogretmenim.24/11/2017 ogretmenler gununde hemde ogretmemler gununde Ferhatpaşa mahallesi 54.sokak no:14 daire 7 ataşehir istanbul adresinde oğuzhan yıldız isimli biri benim soma halk bankasindaki maas kartimdan deniz bank istanbul subesine 13000 tl eft yapmis ve cekmis.bankaya itiraz yazimi yazdim.banka sizden kaynakli olursa odeme yapilmaz hibi bir cumle kurdu.benden nasil kaynakli olabilur.kartim elimde ve eft yapilan sahsi tanimiyorum eft icin mesaj gelmedi enson 13000 tl eft dekontu gelince ogrendim ve sok oldum.suç duyurusunda bulundum ama ne zaman sonuçlanır bilmiyorum.cok üzgünüm.yardimci olabilir misiniz.

Facebook üzerinden birebir aynı x bankasının sitesine girilerek müşteri no ve şifre yolu ile girdim giriş şifresi geldi ama girişim olmadı ben şüphelenerek hemen x bankasının telefonumdaki uygulaması ile hesaplarımı kontrol ettim hesabımdan isimleri şubeleri belli iki kişiye yine aynı x bankasına param havale edilmiş derhal müşterisi olduğum x bankasının müşteri hattını arayarak işlemin bana ait olmadığını bildirdim bununla ilgili dilekçe gönderdim ertesi gün savcılığa başvurdum banka sürekli olarak inceleme aşamasında olduğunu söylemekte .kendim bazı ilişkileri kullanarak araştırma yaptığımda havale yapılan hesapların bloke edildiğini ve havale tutarının birinin tamamen hesapta olduğu birinden ise yaklaşık 600 tl çekildiğini öğrendim şuan hesaplar blokeli kendi hesabımı da ben bloke ettirdim bankacı arkadaşlar çekilmeyen yani büyük kısmının iade olacağını düşünmekte bir avukat ise dava açmadan asla alamayacağımı söylemiştir düşüncelerinizi öğrenmek isterim

15.12.2017 tarihinde Halkbankası hesabımdan haberim olmadan havale yapılmış.Sms geldiği dakika içinde bankayı aradım.Gerekli işlemi yaptırdım.Paramı geri almam mümkün mü? Başka ne yapa bilirim,banka bu paramı bana geri öder mi?Tamamen bankanı güBenlik açığından kaynaklanıyor.Saygılar

Avukat bey 24 ağustostaki gönderi sahibi taner bey gibi bizde sahte site üzerinden dolandırıldık napabiliriz

Tuğsan Bey Merhaba,

24 Ağustos tarihinde Taner Beyin yazdığı gibi bir olay bu gece benimde başıma geldi ve 2.800 TL SGK Sigorta Borç Ödemesi adı altında çekildi. Yarın bankaya ve savcılığa gideceğim ama bu parayı iade edeceklerini hiç sanmıyorum. Bu durumda ne gibi bir süreç izleyebilirim? Bankaya dava açmam işe yarar mı? Ayrıca SGK adını kullanmalarından dolayıda bir yaptırım uygulatabilir miyim?

Geri dönüşünüzü bekliyorum,

Saygılarımla

Merhaba ben sosyal medyada ziraat bankası logosuna girerek tc ve mobil bankacılık şifremi yazdım dolandırıcı olduğunu öğrendim bankaya gidip internet bankacılığını kapattırdım herhangibir sorun olur mu ne yapmam lazım

Merhaba Tuğsan Bey,

Dolandırıcılar tarafından telefonda kandırıldım ve adıma kredi çekildi ve bir şahsa eft yapıldı. Neyseki tutara bloke konuldu ve savcılık talimatı ile tarafıma ödendi. Dolandırıcılar tarafından kredi çekildiği için bankaya iptali için başvurdum ve bu süreçte kredinin toplam 7 taksitini ödedim. Fakat banka krediyi iptal etmeyeceğini söyledi. Bu durumda nasıl bir hukuki yol izlemem lazım ? Daha önce böyle bir davada kredi iptal kararı verilmiş midir ? Bilgi verebilirseniz çok sevinirim iyi çalışmalar.

Eren beyin yaşadığını bende yaşadım fark edememe sebebimiz mobil uygulamanın tamamıyla kopyalanışıydı. Ayrıca şifreyi banka her zamanki sistemle gönderdi .yani standart mesaj servisiyle. Dolandırıcılık yöntemi belli kontör yükleme olarak gözükür. Bankanın ayırt etmeden hemde kopya sistemden gelen iletiye cevap vermesi bana kalırsa bankanın güvenlik açığıdır. uygulamanın arayüzünün kopyalanması kanıtlar bunu. Şubede dilekçe yazarken paramın ödeneceğini söylediler,telefonla sorduğumda 6 ay içinde geri dönüş yapıldığını. 6ay sonunda dava açma hakkım oluşur mu? Ayrıca para mı alabilir miyim?

Aslında internet alışverişlerinde oldukça dikkatli olmama rağmen ne olduysa anlamadım ve tr-northface.com adlı siteden alışveriş yaptım. Yaptıktan sonra araştırdım ki şikayet sitelerinde bir hayli şikayet var. Parayı havale ile gönderdiğim için geri alabileceğimi düşünmüyorum. Zaten artık parasında da değilim. Bu admlar kaç aydır insanları bir şekilde dolandırıyorlar ve çok büyük paralar kazanıyorlar. Bu ülkede nasıl olur de hiç bir yaptırım yok bu insanlar için. Ben pazartesi cumhuriyet başsavcılığına suç duyurusunda bulunacağım. Ancak merek ettiğim bu çözüm olacak mı? Gerçekten suçlulara yönelik işlem başlatılacak mı? Ya da başka yapmam gereken birşey var mı?

Aynı şey benim başıma da geldi hafta sonu iki gündür banka savcılık ve emliywt müdürlüğündeyim sonuç olarak çekilen paramın geri döneceği garantisini vermediler çok üzgünüm ne yapmam gerektiği konusunda da hiç bir bilgim yok bir fikir verirseniz çok memnun olurum başına gelipte parasını alan arkadaşlarımız da varsa eğer ne yol izlediklerini söylerlerse sevinirim….

yıl olum 2018 Allah aşkına hala ineternet üzerinden bilgilerinizi isteyen web sitelerine şifrelerinizi mi paylaşıyorsunuz arkadaşlar. Yorumlara şöyle bir baktımda. Resmi internet sitesinde hariç hiç bir siteye şifre veya bilginizi vermeyiniz. Ben internet üzerinden finans blogu tutuyorum. en uygun krediler, müşteri hizmetlerine hemen bağlanma ve kredi kartları konusunda elimden geldiği kadarı ile. Yani böyle şeylerden mağdur olan insanları görünce hem sinirleniyorum hem üzülüyorum.

Merhabalar,

Yaklaşık bir ay önce Twitterda bankamın reklamını görüp tıkladım,benden konu hakkında bilgi almam için şifremi istediler,şifremi girdim yalnız sayfa açılmadı,sonra hesabımdan para çekmek için bankaya gittiğimde,hesabımın boşaltılmış olduğunu gördüm,savcılığa suç duyurusunda bulundum,ancak hesaptan eft çıkışı yapıldığı halde tarafıma bir bilgi gelmedi,gelmiş olsaydı anında müdahale etme şansım olacaktı,geçen bir aylık süreçtede banka dolandırıldığıma dair bilgi vermedi,hesap hareketlerinden şüphelenip hesabımı döndürdüğü halde,bu noktada zararı bankadan tanzim edebilir miyim ve bunun için bankaya hangi davayı açmam gerekir?

Teşekkürler

Ben internet üzerinden kitap siparişi verdim ve gönderilmedi sonra savcılıktan suç duyurusunda bulundum 240 TL gibi bir ücretin gitti ben Tanzimat davası acabilirmiyim

Merhaba tuğsan bey. Ben internette sahte ehliyet ilanı gördüm dikkatimi çekti. Google tarafından ilan verilmişti. İlana tıkladığımda ilanda ehliyetle ilgili vaatlerde bulundu ve ödeme yapıldıktan sonra kargoya verileceği söylendi. Ödeme yapıldı fakat ne kargoya verildi nede bana geri dönüş yaptı. Bu kişiye internet bankacılığı üzerinden eft ile gönderdim. Bu şahıs ödeme yapıldıktan sonra benimle irtibatı kesti. Yani dolandırıldım. Bununla ilgili ne yapmalıyım. Yardımcı olursanız sevinirim şimdiden teşekkürler.

İyi günler sözlümün çakıstıgı yerde bir şahıs banka hesabının olmadıgını onun hesabını kullanma isteğinde bulundu birisi para yatırıcak diye 10 tl para yattı ve o günden sonra cocuk kaybaldu meğer karsı tarafı dolandırmıs mahkemesi var ayın 26 sında ne olur nasıl sonuclanır dolandıran kisiyw ulasılamıyor kayıplarda suclu sözlüm gözüküyo islem onum hesabından yapışdıgı icin iyi niyeti suistimal edildi tamamen

Tugsan Bey merhabalar ,

Bende dolandırıcılık konusunda çok dikkatli olmama rağmen 2018 yılı 17 Şubat Cumartesi sabahı bir sosyal medya uygulamasın da google play den yapı kredi salla mobil bankacığı indirip ( telefonumda mobil şube yüklü olduğu halde) kontör kazacağım yazıyordu.Sanki benim kontrolüm dışında bir güç google playden yapı kredi uygulmasını telefonuma indirtti ve telefonuma peş peşe mobil bankacığa giriş ve sgk işlemi gerçekleştirmek için şifreler gelmeye başladı.Hemen akabinde ise yapı kredi bankası tarafından kredi kartlarımın geçici olarak kullanıma kapaltıldığı mesajı geldi.Sonrasında savcılığa suç duyurusunda bulundum ve bir buçuk sene sonra takipsizlik kararı elime ulaştı.Hemen bu karara itiraz ettim ve bir hafta sonra olumsuz hakim kararı tarafıma gönderildi.Kusura bakmayın biraz uzun yazdım ama hakim kararından sonra nasıl yol alabilirim diye sizden yardım isteyecektim.Şimdiden teşekkür ederim..

Merhaba ablamın banka hesabından telefonu hacklenerek 400 TL çalındı 4 gün sonra telefonu tamir ettim ablam hesabına baktığında para yoktu o zaman anladımki hacklenip banka hesabına girilmiş. Bankaya gitti savcılığa gitti başvuruları yaptı. Ama galiba banka bu parayı karşılamak zorundaymış. Şu an ne yapabiliriz geri almak için bankadan davamı açmak lazım bankaya. Yardım ederseniz sevinirim.

2013 yılında ikramiyemi ve annemin satmış olduğu ev parasını TL olarak bankaya yatırmak Yerine T.C. Ziraat bankası Elazığ şubesinde Altın hesabı açarak değerlendirmek istedim, 2014 yılında internet bankacılığı dolandırıcılarının hesaptaki altını tl ye çevirip başka bankalara eft yaptığını ve ordan hemen çektiğini polis kayıtlarından öğrendik, 2014 yılında 867 gram altınım çalındı ve bu T.C. Ziraat Bankası hesabımdan oldu bankayla görüştüm yanıt alamadım ve avukat tutarak mahkeme açtım ( bu arada devlet bankası olduğu için güvenimiz tamdı) o günkü mahkeme Altın veya Döviz cinsinden dava açılamadığını o yüzden Tl olarak dava açıldı dava 80.000,-TL olarak açıldı. geçen yıllar dava sürdüde sürdü 2019 yılının 12. ayında dava neticelendi ve 60.000,-Tl gibi bir ödeme yapacaklarını söylediler. bende avukatlara Altın olarak tekrar düzeltelim dedim ama mümkün olmadığını söylediler 2014 de Altın gramı 92,-tl idi şimdi 470 ,-Tl gibi bir miktar. 867 gram altın 2014 de 80.000,-tl yapıyordu şimdi 400,000,-tl yapıyor benim kayıbımı varın siz söyleyin bu arada 60,000,- tl yide halen almış değilim. Ziraat Bankasının bu sorumsuzluğunu hiç bir medya ile paylaşmadım çünki Devletin bankası bana mutlaka iyi yönde dönerler dedim ama malesef mahkeme 6 yıl sürdü ve bana reva görülen 60,000,- tl ne yapmam gerekeni bilmiyorum ve sadece şikayetimi size iletiyorum. Tekrar Altın hesabım üzerinden dava açma mümkün mü değil mi bilgilerinize arz ederim.